Medios de Pago Internacionales

La seguridad financiera en tus operaciones de comercio exterior: qué son, cómo funcionan y cuál elegir.

¿Qué es un medio de pago internacional?

En el comercio exterior, el tiempo que pasa entre el envío y la recepción de la mercancía genera un vacío de confianza. Los medios de pago son los instrumentos que los bancos ponen a disposición de exportadores e importadores para garantizar que el dinero llegue a su destino siempre que se cumplan las condiciones pactadas.

Porque una transferencia simple no garantiza que el vendedor envíe la mercancía, ni que el comprador pague una vez recibida. Los medios documentarios actúan como un "árbitro" legal.

Balanza de Confianza y Riesgo

La elección del medio depende directamente del grado de confianza entre las partes y del poder de negociación. "Nivel de Confianza" se refiere a cuánta confianza debería haber entre ambas partes.

| Medio de Pago | Nivel de Confianza | Riesgo Exportador | Riesgo Importador |

|---|---|---|---|

| Pago Anticipado | Nula (del vendedor) | Inexistente | Máximo |

| Crédito Documentario | Baja / Crítica | Muy Bajo | Bajo |

| Remesa Documentaria | Media | Medio | Medio |

| Transferencia (Swift) | Alta | Alto | Bajo |

| Cheque Internacional | Muy Alta | Muy Alto | Muy Bajo |

Explora los documentos de pago

Haz clic en los puntos destacados para entender cada parte del documento.

1. Pago Anticipado (Cash in Advance)

¿Qué es? Es el sistema más seguro para el vendedor. El importador paga el total de la mercancía antes de que esta sea enviada o incluso fabricada. Es común en primeras operaciones o con productos personalizados.

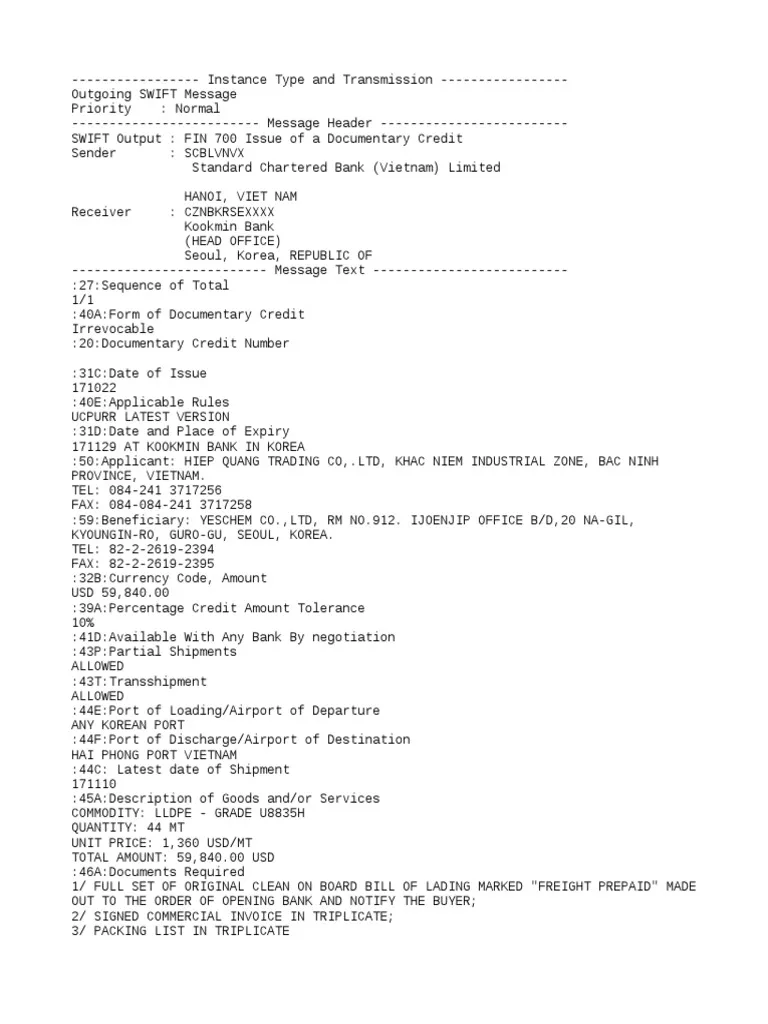

2. Crédito Documentario (Carta de Crédito)

¿Qué es? Es el instrumento más robusto. El banco del importador garantiza al exportador que pagará, siempre y cuando este presente los documentos que demuestren el envío (factura, BL, certificados). Aquí el compromiso de pago es del banco, no del cliente.

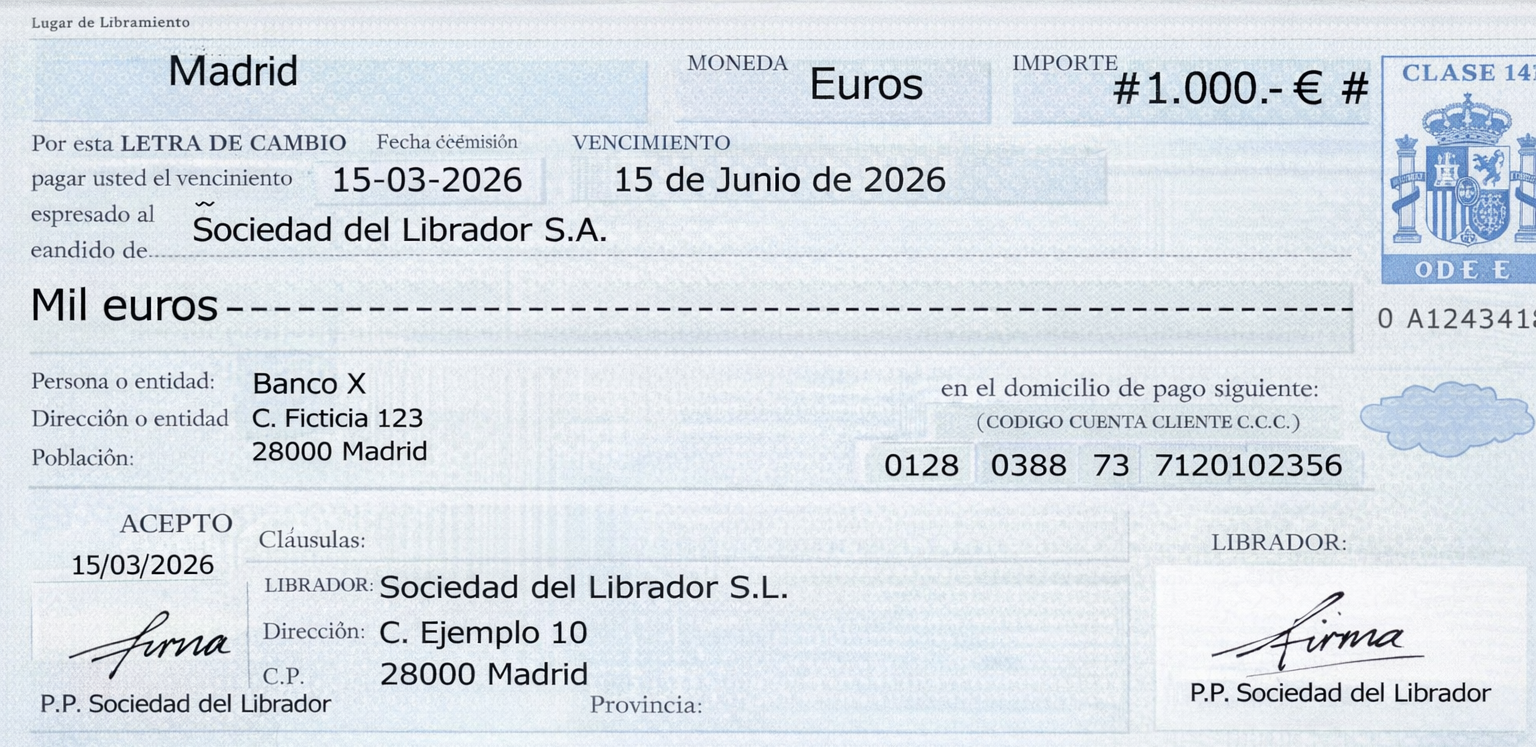

3. Remesa Documentaria

¿Qué es? Es un sistema de "pago contra documentos". El vendedor envía la mercancía y entrega los documentos de propiedad a su banco, quien los envía al banco del comprador. El comprador solo puede retirar los papeles para recoger la mercancía si antes paga o acepta una letra.

4. Transferencia Bancaria Internacional (Orden de Pago)

¿Qué es? Es el envío de fondos que el importador (comprador) ordena a su banco para que los ponga a disposición del exportador (vendedor) en su cuenta bancaria.

💡 Clave técnica: En comercio exterior es vital decidir quién paga las comisiones: OUR (el comprador paga todo), SHA (gastos compartidos) o BEN (el vendedor paga todo).

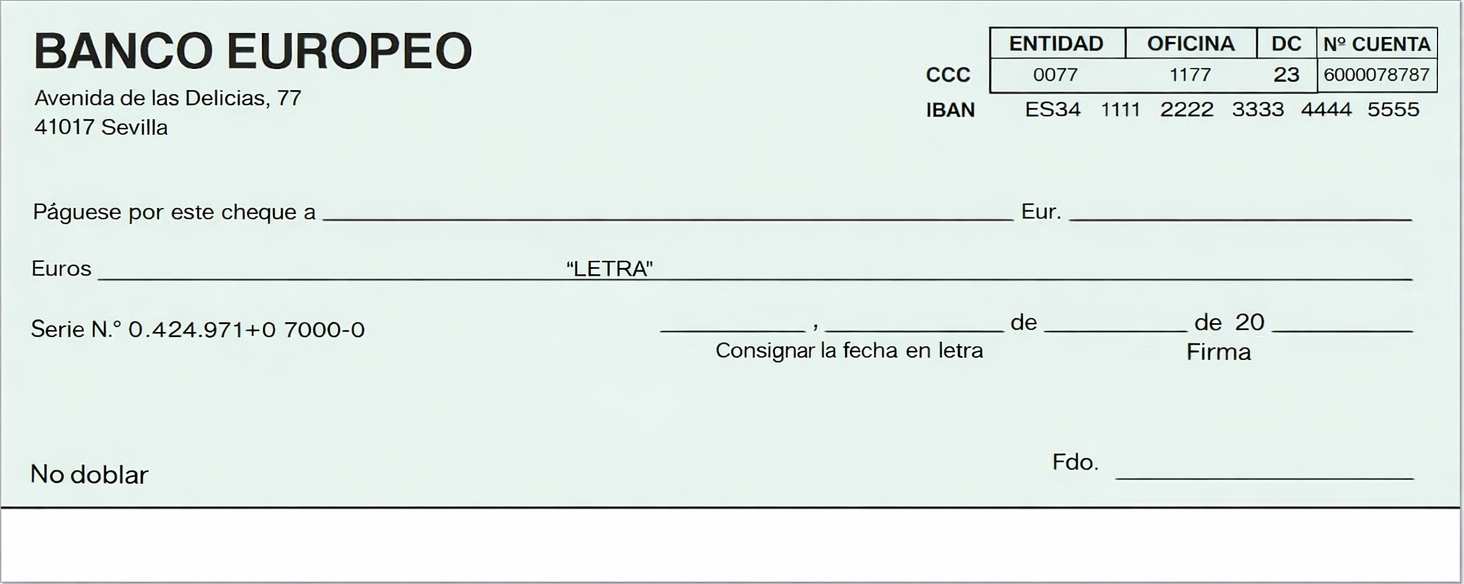

5. Cheque Bancario Internacional

¿Qué es? Un título valor físico emitido por un banco. A diferencia del cheque personal, el bancario asegura que hay fondos porque el banco ya ha retirado el dinero de la cuenta del cliente al emitirlo. Es lento debido al envío físico por correo.

- Personal: Riesgo alto, depende de que el cliente tenga fondos.

- Bancario: El banco garantiza el pago (el más usado en exportación).

- Cruzado: Solo se cobra mediante ingreso en cuenta (más seguro).

- No a la orden: Solo puede cobrarlo el beneficiario indicado.